مقدمة الوحدة

الاستيراد من خارج المملكة يمثل نشاطاً تجارياً أساسياً يدعم النمو الاقتصادي ويضمن تلبية احتياجات المستهلكين. غير أن هذه العملية تتطلب فهماً دقيقاً للأطر القانونية والأنظمة الرقمية مثل منصة سابر، وآليات الحصول على شهادات المطابقة، وأهمية استخدام HS Code لضمان سلاسة التخليص الجمركي. في هذه الوحدة، سنغطي جميع التفاصيل النظرية والإجرائية التي وردت في الملف، مع أمثلة واقعية وسيناريوهات تطبيقية.

أهداف التعلم

بنهاية هذه الوحدة، سيتمكن المتدرب من:

التعرف على الإطار القانوني المرتبط بعمليات الاستيراد وفق المعايير الدولية .

فهم دور منصة سابر وأنواع الشهادات التي تصدرها

التمييز بين شهادة مطابقة المنتج وشهادة مطابقة الإرسالية وأهمية كل منهما.

تحليل البيان الجمركي وتحديد الرسوم الجمركية لكل صنف

فهم رمز التنسيق الجمركي HS Code واستخدامه في التخليص الجمركي.

تطبيق عملي للبحث عن التعرفة الجمركية في موقع هيئة الزكاة والضريبة والجمارك (ZATCA).

استعراض قائمة الخدمات الكاملة المتاحة في منصة سابر.

شرح آلية الربط بين منصة سابر ومنصة فسح وتأثيرها على سرعة فسح الشحنات.

شرح طرق توزيع التكاليف الثلاث ومتى يستخدم كل منها

تسوية حساب المخزون الوسيط وإقفاله بشكل صحيح.

الدرس 1: الإطار القانوني للاستيراد

المعايير المحاسبية المغطاة:

قسم 13 من المعيار الدولي للتقرير المالي للمنشآت الصغيرة والمتوسطة: المخزون.

الدليل التوضيحي لنظام الجمارك: يوضح القواعد القانونية.

قسم 30 من المعيار الدولي للتقرير المالي: ترجمة العملة الأجنبية.

ملخص: فهم الإطار القانوني يضمن الامتثال ويقلل المخاطر القانونية.

الدرس 2: منصة سابر

ما هي منصة سابر؟

منصة إلكترونية تسهل رحلة المستفيد في عملية تسجيل المنتجات وشهادات المطابقة وإصدار شهادات الإرسالية لضمان سلامتها قبل دخولها للسوق السعودي ، تابعة للهيئة السعودية للمواصفات والمقاييس والجودة

تعمل سابر كحلقة وصل بين المستوردين والمختبرات وجهات التقييم، وتوفر جميع الإجراءات في مكان واحد لتقليل الوقت والجهد.

الخدمات التي تقدمها:

أنواع الشهادات في سابر:

شهادة مطابقة المنتج : تصدر لكل منتج عند تسجيله أول مرة وتكون صالحة لمدة سنة واحدة، وتثبت أن المنتج مطابق للمواصفات السعودية.

شهادة مطابقة الإرسالية : تصدر لكل شحنة على حدى قبل فسح كل شحنة لتأكيد مطابقة كل شحنة محددة قبل دخوله وتربط بين المنتجات المشحونة وشهادات المطابقة الخاصة بها ، هذه الشهادة ضرورية لإكمال التخليص الجمركي.

الخطوات العملية لإصدار شهادة الإرسالية:

الدخول على منصة سابر.

اختيار المنتجات المسجلة وربطها بالشحنة الحالية.

تقديم طلب إصدار شهادة مطابقة الإرسالية.

دفع الرسوم إلكترونياً (يُنتج فاتورة سابر).

استلام الشهادة إلكترونياً وتحميلها بصيغة PDF.

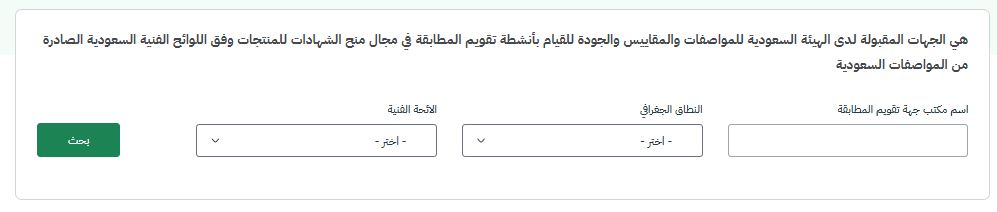

خطوات البحث عن جهات تقويم المطابقة عبر سابر

لاصدار شهادة مطابقة المنتج فانه يتطلب التواصل مع احد حهات تقويم المطابقة ، ما يلي يوضح خطوات البحث والاطلاع على تفاصيل جهات تقويم المطابقة عبر منصة سابر .

الدخول على الصفحة الرئيسية للمنصة.

اختيار "جهات تقويم المطابقة".

استخدام إحدى طرق البحث الثلاث:

اسم الجهة.

النطاق الجغرافي.

اللائحة الفنية.

استعراض تفاصيل الجهة المختارة والتواصل معها.

الربط بين منصتي "سابر" و"فسح"

أجرت هيئة الزكاة والضريبة والجمارك، بالتعاون مع الهيئة السعودية للمواصفات والمقاييس والجودة، ربطاً رقمياً بين منصتي فسح وسابر، بهدف تسريع الإجراءات الجمركية، وجعلها أكثر مرونة في معاملات التجار والمستوردين. وتعد منصة فسح منظومة إلكترونية موحدة للاستيراد والتصدير، حيث تعمل على توفير أكثر من 135 خدمة خاصة بالجمارك والشحنات.

الدرس 3: البيان الجمركي ورمز التعرفة الجمركية

تعريف البيان الجمركي: وثيقة رسمية تصدر عند استيراد أي شحنة، وتحتوي على تفاصيل البضاعة مثل كميات الأصناف، أسعارها، رمز التعرفة الجمركية (HS Code)، وقيمة الرسوم الجمركية والضرائب.

أهمية تحليل البيان الجمركي:

التأكد من مطابقة الكميات والقيم مع الفواتير وقوائم التعبئة.

التحقق من صحة HS Code لكل صنف لأنه يؤثر مباشرة على الرسوم الجمركية.

تحديد الرسوم الجمركية والضرائب المستحقة بدقة.

خطوات تحليل البيان الجمركي:

مطابقة الأصناف والكميات مع الفاتورة وPacking List.

التأكد من صحة HS Code لكل بند في البيان.

مراجعة قيمة الرسوم الجمركية والضرائب.

إعداد تقرير داخلي يوضح نصيب كل صنف من الرسوم.

ملاحظة: تحليل البيان الجمركي يساعد لاحقاً في توزيع التكاليف على الأصناف بشكل دقيق.

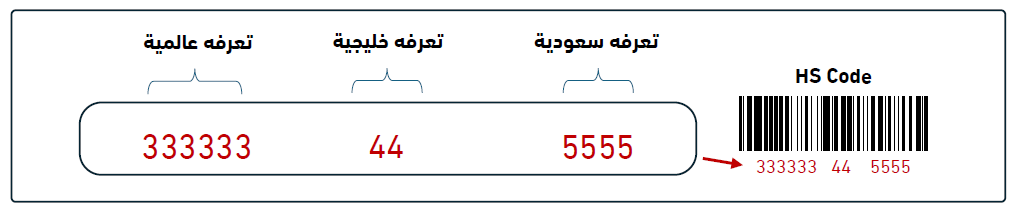

رمز التنسيق الجمركي ( HS Code )

هو رقم دولي موحّد لتصنيف السلع وفق النظام المنسق، يتضمن توصيف البضاعة، وتسمياتها، وفئات الرسوم الجمركية التي تخضع لها. ويستخدم في تصنيف السلع وتحديد تعرفتها .

يمكن البحث في منصة سابر أو موقع هيئة الزكاة والضريبة والجمارك، باستخدام الرمز الجمركي، واختيار المنتج ذي الوصف الأقرب من بين نتائج البحث. كما يمكن البحث باستخدام الكلمات الدلالية في حال عدم توفر الرمز الجمركي.

يتكون عالميًا من 6 أرقام ويمكن أن تُضاف له أرقام وطنية للتفصيل.

فوائد استخدامه:

توحيد المعايير بين الدول.

التخطيط والرقابة الحكومية.

تسريع إجراءات الفحص الجمركي وتقليل التأخيرات.

خطوات البحث في ZATCA:

الدخول على موقع هيئة الزكاة والضريبة والجمارك.

اختيار "التعرفة الجمركية المتكاملة".

اختر البحث في التهرفة الجمركية

البحث باستخدام:

الكلمات المفتاحية.

البند الرئيسي.

رمز HS Code.

الدرس 4 :توزيع التكاليف

بعد تجميع جميع تكاليف الشحنة (قيمة البضاعة + الرسوم الجمركية للبضاعه + رسوم الشحن + رسوم المخلص المخلص ، الرسوم الجمركية عن شحن البضاعة)، يجب توزيع هذه التكاليف على الأصناف بدقة للحصول على تكلفة الوحدة النهائية التي تُستخدم في حساب تكلفة البضاعة وتحليل الربحية. يوجد ثلاث طرق رئيسية للتوزيع وكم يلي :

الطريقة الأولى

الخطوات:

احتساب التكاليف المباشرة لكل وحدة (قيمة البضاعة لكل وحدة + الرسوم الجمركية لكل وحدة).

احتساب التكاليف المشتركة لكل وحدة وهي ناتج قسمة مجموع ( اجمالي الرسوم الجمركية الخاصة بالشحن ، رسوم المخلص الجمركي ، رسوم الشحن ) على عدد الوحدات .

احتساب التكلفة النهائية للوحدة = التكاليف المباشرة لكل منتج + التكاليف المشتركة لكل منتج

الطريقة الثانية

الخطوات:

احتساب التكاليف المباشرة لكل وحدة (قيمة البضاعة لكل وحدة ).

احتساب التكاليف المشتركة لكل وحدة وهي ناتج قسمة مجموع ( اجمالي الرسوم الجمركية للبضاعة،الرسوم الجمركية الخاصة بالشحن ، رسوم المخلص الجمركي ، رسوم الشحن ) على عدد الوحدات .

احتساب التكلفة النهائية للوحدة = التكاليف المباشرة لكل وحدة + التكاليف المشتركة لكل وحدة

الطريقة الثالثة – التوزيع حسب القدرة على التحمل

هذه الطريقة أدق وتعكس قدرة كل منتج على تحمل التكاليف بناءً على ربحيته المتوقعة.

الخطوات:

احتساب التكاليف المباشرة لكل وحدة (قيمة البضاعة لكل وحدة + الرسوم الجمركية لكل وحدة).

حساب نسبة التحمل لكل وحدة :

حساب هامش الربح المبدئي لكل وحدة= سعر البيع للوحدة – التكلفة المباشرة للوحدة

حساب هامش الربح الإجمالي لكل صنف = هامش الربح المبدئي لكل وحدة × عدد الوحدات لكل صنف.

حساب إجمالي هامش الربح للشحنة = مجموع هامش الربح الإجمالي لكل صنف.

تحديد نسبة مساهمة كل صنف= هامش الربح الإجمالي لكل صنف ÷ على إجمالي هامش الربح للشحنة

حساب التكاليف المشتركة لكل صنف = اجمالي التكاليف المشتركة (الرسوم الجمركية عن الشحن + رسوم المخلص + رسوم الشحن) X نسبة مساهمة كل صنف

حساب التكلفة المشتركة لكل وحدة = التكاليف المشتركة لكل صنف ÷ عدد الوحدات في الصنف

احتساب التكلفة النهائية للوحدة = التكاليف المباشرة لكل وحدة + التكاليف المشتركة لكل وحدة

مثال عملي موحّد لتوزيع التكاليف

فيما يلي مثال كامل على شحنة تحتوي ثلاثة أصناف، سنطبّق عليها الطرق الثلاث لتوزيع التكاليف ونقارن النتائج.

بيانات الشحنة

| الصنف | الكمية | قيمة البضاعة (ريال) | الرسوم الجمركية للبضاعة (ريال) |

|---|---|---|---|

| A | 20 | 1,500 | 200 |

| B | 10 | 2,500 | 300 |

| C | 20 | 3,000 | 450 |

| الإجمالي | 50 | 7,000 | 950 |

التكاليف المشتركة:

الرسوم الجمركية عن شحن البضاعة = 250

رسوم المخلص الجمركي = 200

رسوم الشحن = 200 إجمالي التكاليف المشتركة = 650 ريال

1-توزيع التكلفة باستخدام الطريقة الاولى :

| الصنف | عدد الوحدات | قيمة البضاعة | الرسوم الجمركية للبضاعة | قيمة الوحدة | الرسوم الجمركية للوحدة | التكاليف المباشرة للوحدة | التكاليف المشتركة للوحدة | التكلفة النهائية للوحدة |

|---|---|---|---|---|---|---|---|---|

| A | 20 | 1,500 | 200 | 75 | 10 | 85 | 13 | 98 |

| B | 10 | 2,500 | 300 | 250 | 30 | 280 | 13 | 293 |

| C | 20 | 3,000 | 450 | 150 | 22.5 | 172.5 | 13 | 185.5 |

| الإجمالي | 50 | 7,000 | 950 | – | – | – | – | – |

ملاحظات: التكاليف المشتركة موزعة بالتساوي على جميع الوحدات (650 ÷ 50 = 13 ريال للوحدة).

2-توزيع التكلفة باستخدام الطريقة الثانية :

| الصنف | عدد الوحدات | قيمة البضاعة | التكاليف المباشرة للوحدة | التكاليف المشتركة للوحدة | التكلفة النهائية للوحدة |

|---|---|---|---|---|---|

| A | 20 | 1,500 | 75 | 32 | 107 |

| B | 10 | 2,500 | 250 | 32 | 282 |

| C | 20 | 3,000 | 150 | 32 | 182 |

| الإجمالي | 50 | 7,000 | – | – | – |

ملاحظات: التكاليف المشتركة موزعة بالتساوي على جميع الوحدات (( 900+650 ) ÷ 50 = 32 ريال للوحدة).

3-التوزيع حسب القدرة على التحمل (هامش الربح)

| الصنف | عدد الوحدات | التكاليف المباشرة للوحدة | سعر البيع | هامش الربح المبدئي لكل وحدة | هامش الربح الإجمالي لكل صنف | نسبة مساهمة كل صنف | التكاليف المشتركة للصنف | التكلفة المشتركة للوحدة | التكلفة النهائية للوحدة |

|---|---|---|---|---|---|---|---|---|---|

| A | 20 | 95 | 170 | 85 | 1,700 | 21.4% | 138.99 | 6.95 | 101.95 |

| B | 10 | 280 | 560 | 280 | 2,800 | 35.2% | 228.93 | 22.89 | 302.89 |

| C | 20 | 172.5 | 345 | 172.5 | 3,450 | 43.4% | 282.08 | 14.10 | 186.60 |

| الإجمالي | 50 | – | – | – | 7,950 | - | 650 | – | – |

ملاحظات: تم توزيع التكاليف المشتركة حسب نسبة مساهمة كل صنف من إجمالي هامش الربح للشحنة.

إجمالي هامش الربح للشحنة = 7,950

إجمالي التكاليف المشتركة = 650

الدرس 5: تسوية الحساب الوسيط (نسخة محسنة)

تعريف الحساب الوسيط

حساب مؤقت يتم استخدامه لتجميع جميع التكاليف المرتبطة بالشحنة منذ لحظة استلام الفاتورة والرسوم وحتى وصول البضاعة وتوزيع تكاليفها بالكامل على المخزون الفعلي.

الهدف

منع تحميل المخزون بتكاليف ناقصة.

تسهيل المراجعة قبل الإقفال.

ضمان دقة التقارير المالية.

خطوات العمل التفصيلية

| الخطوة | الإجراء العملي | القيد المحاسبي | ملاحظات |

|---|---|---|---|

| 1 | استلام فاتورة المورد | مدين: المخزون الوسيط / دائن: الموردين | تثبيت قيمة البضاعة |

| 2 | دفع رسوم سابر | مدين: المخزون الوسيط / دائن: البنك | تضمين الرسوم الحكومية |

| 3 | دفع الرسوم الجمركية | مدين: المخزون الوسيط / دائن: البنك | يشمل الرسوم والضرائب |

| 4 | دفع أتعاب المخلص والشحن | مدين: المخزون الوسيط / دائن: البنك أو المصروفات المستحقة | تجميع كافة تكاليف الخدمات |

| 5 | استلام تقرير الاستلام GRN | لا يوجد قيد | خطوة تحقق |

| 6 | توزيع التكاليف على المخزون الفعلي | مدين: المخزون النهائي / دائن: المخزون الوسيط | إقفال الحساب الوسيط |

| 7 | التحقق من الرصيد | — | يجب أن يصبح الرصيد = صفر |

مثال تطبيقي

قيمة البضاعة: 50,000

رسوم سابر + جمارك + شحن + مخلص: 5,000 :

مدين: المخزون الوسيط 50,000

دائن: الموردين 50,000

مدين: المخزون الوسيط 5,000

دائن: البنك 5,000

مدين: المخزون النهائي 55,000

دائن: المخزون الوسيط 55,000

ملخص الوحدة

هذه الوحدة زودتك بفهم شامل لكافة جوانب الاستيراد:

الأسس القانونية والمحاسبية.

الشهادات المطلوبة وخطوات الحصول عليها.

دور المنصات الرقمية (سابر وفسح).

أهمية HS Code في التخليص الجمركي.

رحلة الاستيراد كاملة من إصدار أمر الشراء حتى تسوية الحساب الوسيط. فهم هذه الخطوات يضمن دقة التكاليف وتحسين القرارات المتعلقة بالتسعير والشراء.

أسئلة التقييم (مقترحة من المادة)

الصحيحة: 0

النسبة: 0%

صح/خطأ: الاستيراد من خارج المملكة – الإطار النظري

اختيار من متعدد: ما المقصود بالمفهوم الرئيسي في هذه الوحدة؟

سحب وإفلات: رتّب الخطوات كما وردت في المادة.

- استلام الشهادة

- تقديم الطلب ودفع الرسوم

- اختيار المنتجات وربطها بالشحنة

- الدخول على منصة سابر

سؤال مقالي: ما هي منصة سابر؟